Bảo hiểm nhân thọ (BHNT) là một sản phẩm có thể mọi người đã nghe qua rất nhiều lần. Tuy vậy không phải ai cũng hiểu bảo hiểm nhân thọ là gì, quyền lợi của người mua bảo hiểm nhân thọ cũng như trên thực tế có các loại hình bảo hiểm nhân thọ nào? Trong bài viết này Timo xin chia sẻ đến các bạn tất cả các thông tin liên quan đến bảo hiểm nhân thọ.

Tìm hiểu thêm:

Bảo hiểm sức khỏe là gì vậy? Có nên đầu tư không?Bảo hiểm du lịch giá trung bình một gói là bao nhiêu?

Bảo hiểm nhân thọ là gì vậy?

Bạn đang đọc: Bảo Hiểm Nhân Thọ Là Gì? Các Loại Hình Phổ Biến Nhất 2021Bảo hiểm nhân thọ (Life Insurance) là loại hình bảo hiểm mang ý nghĩa kinh tế – xã hội. Trong đó, người mua bảo hiểm sẽ đóng bảo hiểm nhân thọ định kì trong thời gian thỏa thuận vào một quỹ lớn do công ty bảo hiểm quản lí và công ty bảo hiểm có trách nhiệm trả một khoản tiền như đã thoả thuận trong hợp đồng bảo hiểm nhân thọ khi kết thúc thời hạn hoặc khi có sự kiện rủi ro xảy ra với người được bảo hiểm.

Bảo Hiểm Nhân Thọ Là Gì? Các Loại Hình Phổ Biến Nhất 2021

Ý nghĩa của bảo hiểm nhân thọ là gì vậy?

Mọi người thường lan truyền rằng “Không nên mua bảo hiểm nhân thọ”, tuy nhiên, đó là do mọi người chưa có cái nhìn đúng đắn về quyền lợi và ý nghĩa của bảo hiểm nhân thọ. Hãy cùng Timo điểm danh qua những giá trị của bảo hiểm nhân thọ nhé!

Ý nghĩa nhân văn của bảo hiểm nhân thọ là gì

Mua một gói bảo hiểm chính là san sẻ khó khăn với người thân vì rủi ro trong cuộc sống là không lường được.Thể hiện tấm lòng hiếu thảo khi mua tặng một gói bảo hiểm cho bố mẹ, đây chính là món quà thiết thực để bố mẹ không phải lo lắng về tài chính khi về già.Số tiền phí bảo hiểm sẽ được các công ty bảo hiểm nhân thọ dùng để đầu tư, giúp tạo việc làm cho nhiều người, từ đó hạn chế tình trạng thấp nghiệp.

Quyền lợi bảo hiểm nhân thọ

Phòng ngừa rủi ro, bất trắc trong cuộc sống: Khi xảy ra chuyện không may như tử vong, tai nạn, thương tật vĩnh viện, bệnh hiểm nghèo,… bạn sẽ được công ty bảo hiểm chi trả quyền lợi tương ứng với điều khoản được thỏa thuận trong hợp đồng.Đảm bảo tài chính cá nhân: Khoản phí bồi thường từ công ty bảo hiểm sẽ giúp bạn bù đắp khoản thu nhập thu thiếu hụt. Từ đó, giúp bạn và gia đình giảm bớt gánh nặng tài chính để yên tâm chữa bệnh.Là một hình thức tiết kiệm: Sau khi đáo hạn bảo hiểm nhận thọ, bạn sẽ nhận được về được khoản tiền đã đóng. Đây chính là một hình thức tiết kiệm có kỳ luật cho mọi ngườiGây dựng quỹ hưu trí khi về già: Nếu tham gia BHNT hưu trí khi còn trẻ, bạn có được một khoản tiền để đảm bảo cuộc sống khi về già an nhàn mà không phải phụ thuộc quá nhiều vào con cái.Xây dựng tương lai cho con cái: Khi mua gói BHNT mang tính giáo dục cho con từ sớm, sẽ giúp đảm bảo tài chính khi con bạn bước vào những bước ngoặt lớn như học đại học, du học, lập nghiệp,…

Các mô hình bảo hiểm nhân thọ trên thị trường lúc bấy giờ

Thực tế những công ty bảo hiểm tại Nước Ta cũng phong phú những mẫu sản phẩm bảo hiểm, và vậy để phân loại bảo hiểm người ta chia ra những mô hình bảo hiểm sau :

Phân loại bảo hiểm nhân thọ theo phương thức tham gia

Theo cách tham gia bảo hiểm có bảo hiểm cá thể và bảo hiểm nhómBảo hiểm nhân thọ cá nhân

Bảo hiểm nhân thọ nhóm, gia đình

Là loại bảo hiểm thực hiện dưới hình thức người tham gia bảo hiểm là cá nhân.Cá nhân tự nguyện tham gia 1 hay nhiều hợp đồng bảo hiểm.Người được bảo hiểm chính có thể mua thêm các sản phẩm bổ sung cho người thân trong gia đình trên cùng 1 hợp đồng.Là loại bảo hiểm theo hình thức tập thể có kèm theo danh sách cá nhân là người được bảo hiểm.Thường là các sản phẩm bảo hiểm hưu trí nhóm như Điểm Tựa Hưu Trí của Manulife, Bảo hiểm hưu trí của Bảo Việt Nhân thọ.

Phân loại theo phạm vi bảo hiểm

Căn cứ theo khoanh vùng phạm vi bảo hiểm, thì có 7 loại BHNT cơ bản : Bảo hiểm sinh kỳ, bảo hiểm tử kỳ ; bảo hiểm trọn đời, bảo hiểm hỗn hợp, bảo hiểm trả tiền định kỳ, bảo hiểm link góp vốn đầu tư, bảo hiểm hưu trí .

#1 Bảo hiểm tử kỳ

Bảo hiểm tử kỳ còn được gọi là bảo hiểm trong thời điểm tạm thời hay bảo hiểm sinh mạng có thời hạn. Đây là hợp đồng được ký để bảo vệ kinh tế tài chính cho người thụ hưởng nếu người mua bảo hiểm mất bất ngờ đột ngột trong thời hạn lao lý trong hợp đồng .Với mô hình bảo hiểm này, nếu cái chết không xảy ra trong thời hạn đó thì người được bảo hiểm không nhận được bất kể một khoản tiền nào. trái lại, nếu có cái chết xảy ra trong thời hạn có hiệu lực thực thi hiện hành của hợp đồng, công ty BH có nghĩa vụ và trách nhiệm giao dịch thanh toán số tiền BH cho người thụ hưởng được chỉ định. Ví dụ loại sản phẩm Bảo hiểm Tử kỳ của BIDV MetLife .Bảo hiểm tử kỳ có những mô hình bảo hiểm như : Bảo hiểm tử kỳ cố định và thắt chặt ; Bảo hiểm tử kỳ hoàn toàn có thể tái tục ; Bảo hiểm tử kỳ hoàn toàn có thể quy đổi ; Bảo hiểm tử kỳ giảm dần ; Bảo hiểm tử kỳ tăng dần …

Đặc điểm

Thời hạn bảo hiểm được xác địnhTrách nhiệm và quyền lợi bảo hiểm mang tính tạm thờiMức phí thấp vì không phải lập nên quỹ tiết kiệm cho người được BH.

Mục đích

Đảm bảo

các chi phí mai táng, chôn cấtBảo trợ cho gia đình và người thân trong một thời gian ngắnThanh toán nợ về những khoản vay hoặc thế chấp của người được BH

#2 Bảo hiểm trọn đời

Bảo hiểm trọn đời là mô hình BHNT mà thời hạn bảo hiểm không xác lập và số tiền bảo hiểm được chi trả cho người thừa kế khi người được bảo hiểm chết. Hiện nay mô hình bảo hiểm này còn bảo vệ chi trả cho người được bảo hiểm ngay khi họ sống đến 99 tuổi như bảo hiểm Prudential, bảo hiểm Manulife có 4 mẫu sản phẩm mới ra, ACE Life Nước Ta có Bảo hiểm trọn đời …Bảo hiểm trọn đời có những loại như : BHNT trọn đời đóng phí liên tục ; đóng phí một lần ; lao lý số lần đóng phí ; hay BHNT trọn đời phi doanh thu ; có tham gia chia doanh thu .

Đặc điểm:

Số tiền bảo hiểm trả 01 lần khi người được bảo hiểm chếtThời hạn BH không xác địnhCó thể đóng BHNT một lần hoặc đóng định kỳ và không thay đổi trong suốt quá trình bảo hiểmPhí BH cao hơn so với sinh mạng có thời hạn vì rủi ro chết chắc chắn xảy ra nên số tiền bảo hiểm chắc chắn phải chi trả

Mục đích:

Đảm bảo thu nhập để ổn định cuộc sống gia đình và bảo vệ tài chính, tạo dựng và khởi nghiệp kinh doanh cho thế hệ sau hay lo cho con cái khi con trưởng thành.

#3 Bảo hiểm nhân thọ sinh kỳ

Là mô hình bảo hiểm mà người BH cam kết chi trả những khoản tiền đều đặn trong một khoản thời hạn xác lập hoặc trong suốt cuộc sống người tham gia BH. Nếu người được bảo hiểm chết trước ngày đến hạn thanh toán giao dịch thì sẽ không được chi trả bất kể một khoản tiền nào .

Đặc điểm:

Trợ cấp định kỳ cho người được bảo hiểm trong thời gian xác định hoặc cho đến khi chết.Phí bảo hiểm đóng một lầnNếu trợ cấp định kỳ đến khi chết thì thời gian không xác định.

Mục đích:

Đảm bảo thu nhập cố định khi về hưu hay khi tuổi cao sức yếu.Giảm bớt nhu cầu phụ thuộc vào phúc lợi xã hội hoặc con cái khi tuổi già.Bảo trợ mức sống trong những năm tháng còn lại của cuộc đời.

#4 Bảo hiểm nhân thọ hỗn hợp

Là sự phối hợp giữa bảo hiểm và tiết kiệm ngân sách và chi phí, số tiền bảo hiểm sẽ được trả khi người được bảo hiểm bị chết hoặc sống đến đáo hạn hợp đồng và thời hạn bảo hiểm được xác lập trước. Bảo tức sẽ được trả khi đáo hạn hợp đồng. Bảo hiểm hỗn hợp này gồm cả yếu tố rủi ro đáng tiếc và tiết kiệm ngân sách và chi phí xen kẽ nhau do đó nó được vận dụng thoáng rộng hầu hết ở những nước trên quốc tế nói chung và Nước Ta nói riêng. Và doanh nghiệp bảo hiểm nào ở Nước Ta cũng có bảo hiểm này .

Đặc điểm:

Số tiền bảo hiểm được trả khi hết hạn hợp đồng hoặc người được BH bị tử vong trong thời hạn bảo hiểm.Thời hạn bảo hiểm xác định (thường là 5 năm, 10 năm, 20 năm…)Phí BH thường đóng định kỳ và không thay đổi trong suốt thời hạn bảo hiểm.Có thể được chia lãi thông qua đầu tư phí bảo hiểm và cũng có thể được hoàn phí khi không có điều kiện tiếp tục tham gia.

Mục đích:

Đảm bảo ổn định cuộc sống gia đình và người thân. Hơn nữa là tạo lập quỹ giáo dục cho con cái, lập quỹ tiết kiệm có kỷ luật, đầu tư an toàn, hưu trí khi về già, trả nợ khi không còn khả năng tài chính…

# 5 Bảo hiểm trả tiền định kỳ

Đây là loại bảo hiểm cho trường hợp sống. Nếu người được bảo hiểm sống đến một thời hạn theo thỏa thuận hợp tác trong hợp đồng thì công ty BHNT phải trả tiền bảo hiểm định kỳ cho người thụ hưởng theo thỏa thuận hợp tác trong hợp đồng bảo hiểm. Phí bảo hiểm trả tiền định kỳ hoàn toàn có thể được đóng một hoặc nhiều lần. Hợp đồng bảo hiểm sẽ chấm hết nếu người thụ hưởng mất .

# 6 Bảo hiểm link góp vốn đầu tư

Bảo hiểm liên kết đầu tư là sản phẩm bảo hiểm nhân thọ giúp bạn thỏa mãn đồng thời 2 mục đích là bảo vệ tài chính trước các rủi ro và tiết kiệm, đầu tư tài chính. Trong đó, yếu tố đầu tư sinh lời sẽ là chủ yếu.

Sau khi trừ đi những khoản phí bảo hiểm, phí quản trị cho doanh nghiệp bảo hiểm thì số tiền còn lại sẽ dùng để mau những mẫu sản phẩm góp vốn đầu tư trong quỹ link. Tuy vậy, khác với những loại bảo hiểm truyền thống cuội nguồn, người tham gia bảo hiểm link góp vốn đầu tư phải gật đầu rủi ro đáng tiếc là hoàn toàn có thể mất hết số tiền góp vốn đầu tư .

# 7 Bảo hiểm hưu trí

Bảo hiểm hưu trí là một loại bảo hiểm nhân thọ mà những công ty bảo hiểm đưa ra nhằm mục đích bổ trợ cho người được bảo hiểm khi hết tuổi lao động. Bảo hiểm hưu trí có 2 loại là dành cho cá thể và dành cho nhóm người lao động .

Phân loại bảo hiểm nhân thọ theo hình thức hợp đồng

Theo hình thức hợp đồng thì có bảo hiểm nhân thọ chính và hợp đồng bảo hiểm phụ. Những mẫu sản phẩm bổ trợ đi kèm cho loại sản phẩm chính có thời hạn chỉ 1 năm, hết 1 năm lại tái tục hợp đồng ví dụ như : Bảo hiểm bệnh hiểm nghèo, trợ cấp nằm viện, bảo hiểm thương tật bộ phận vĩnh viễn do tai nạn thương tâm, Bảo hiểm từ bỏ thu phí .

Nên mua bảo hiểm nhân thọ nào tốt?

Chọn mua gói bảo hiểm nào luôn là một câu hỏi thường trực trong tâm lý của người mua khi muốn mua bảo hiểm nhân thọ. Thị trường bảo hiểm rất phong phú, những công ty đa phần đều tiến hành rất đầy đủ những loại sản phẩm và có phần tựa như nhau. Vì vậy, khi chọn mua gói bảo hiểm bạn nên nhờ nhân viên cấp dưới tư vấn kỹ lưỡng đ

Chọn mua gói bảo hiểm nào luôn là một câu hỏi thường trực trong tâm lý của người mua khi muốn mua bảo hiểm nhân thọ. Thị trường bảo hiểm rất phong phú, những công ty đa phần đều tiến hành rất đầy đủ những loại sản phẩm và có phần tựa như nhau. Vì vậy, khi chọn mua gói bảo hiểm bạn nên nhờ nhân viên cấp dưới tư vấn kỹ lưỡng đ

ể bạn hoàn toàn có thể phân biệt và hiểu rõ được quyền lợi của những gói bảo hiểm nhân thọ. Một kinh nghiệm tay nghề là nên chọn mua gói bảo hiểm có mức ngân sách hài hòa và hợp lý và thời hạn bảo vệ dài vì rủi ro đáng tiếc hoàn toàn có thể đến bất kỳ khi nào. Dưới đây là 4 tiêu chuẩn cơ bản nhất khi chọn mua bảo hiểm bạn nên xem xét .

Lựa chọn công ty bảo hiểm uy tín

Uy tín là ưu tiên số 1 khi lựa chọn công ty bảo hiểm. Bạn cần phải xem xét mức độ uy tín qua sự tin dùng của người mua trải qua người quen, nhân viên cấp dưới tư vấn và những thông tin báo chí truyền thông chính thống về công ty bảo hiểm đó .

Tìm hiểu gói bảo hiểm nhân thọ phù hợp với nhu cầu

Các gói bảo hiểm khác nhau sẽ có những quyền hạn khác nhau. Bạn cần phải dựa vào nhu yếu trong thực tiễn của bạn thân, mái ấm gia đình để ra quyết định hành động lựa chọn mẫu sản phẩm bảo hiểm. Có 2 loại bảo hiểm phổ cập :- Bảo hiểm về bảo vệ như sức khỏe thể chất, thương tật, tử trận, …- Bảo hiểm về góp vốn đầu tư như tích góp kinh tế tài chính, quyền hạn về giáo dục hay hưu trí an nhàn, …Hãy dành thời hạn xem xét giá trị, đọc kỹ toàn bộ những pháp luật hợp đồng và hiểu tường tận những khúc mắc trong hợp đồng trải qua sự giải đáp của tư vấn viên hay trực tiếp đến công ty bảo hiểm để được tư vấn .

Chọn bảo hiểm mức phí hài hòa và hợp lý và thời hạn bảo vệ dài

Bảo hiểm nhân thọ cần được duy trì đều đặn trong suốt quy trình tham gia. Bạn cần xem xét tham gia hợp đồng bảo hiểm tương thích với điều kiện kèm theo kinh tế tài chính mái ấm gia đình để bảo vệ quyền hạn của bạn. 10-15 % mức thu nhập là một khoản lý tưởng bạn hoàn toàn có thể dành tham gia những khoản bảo hiểm .Và đừng quên lựa chọn gói bảo hiểm có thời hạn bảo vệ dài, trọn đời là tốt nhất bởi rủi ro đáng tiếc hoàn toàn có thể đến bất kỳ khi nào .

Chọn gói bảo hiểm có hợp đồng linh hoạt phí đóng

Việc chọn gói bảo hiểm nhân thọ linh động phí đóng giúp bạn tăng hoặc giảm phí đóng bảo hiểm bất kể khi nào và không bị ràng buộc cứng ngắc. Điều này rất quyền lợi cho bạn vì thời hạn đóng bảo hiểm trung bình 10 năm mà thu nhập của bạn hoàn toàn có thể sẽ biến hóa. Tuy vậy, lúc bấy giờ, chỉ một vài ít công ty bảo hiểm phân phối hợp đồng linh động, được cho phép bạn kiểm soát và điều chỉnh số tiền đóng mỗi kỳ nếu không may thu nhập có bị giảm .Tóm lại, điều quan trọng nhất là bạn cần phải hiểu rõ nhu yếu của bản thân và mái ấm gia đình cũng như phân biệt được những mẫu sản phẩm để lựa chọn gói bảo hiểm có lợi nhất cho mình .

Tìm hiểu thêm: Nên mua bảo hiểm nhân thọ nào tốt nhất 2021? Nên chọn gói bao nhiều tiền?

Những bệnh bảo hiểm nhân thọ không chi trả là gì vậy?

Những căn bệnh mà bảo hiểm nhân thọ không chi trả là những bệnh chỉ đích danh, không có trường hợp ngoại trừ. Công ty bảo hiểm sẽ thông báo đầy đủ thông tin liên quan trước khi ký hợp đồng. Bạn có thể tham khảo danh sách những bệnh bảo hiểm nhân thọ không chi trả.

Bệnh liên quan đến tim bao gồm: thay van tim, nhồi máu cơ tim, Bệnh đột quỵ.Bệnh sốt bại liệt.Bệnh xơ gan cứng.Bệnh suy thận.Bệnh tế bào thần kinh thực vật.Bệnh ung thư ác tính.Chấn thương sọ não.Bệnh tăng áp lực phổi.Bệnh nang tủy thận. Và các bệnh khác tùy vào danh sách liệt kê của mỗi công ty bảo hiểm.

Ngoài ra, người tham gia cũng cần chăm sóc đến những trường hợp bảo hiểm nhân thọ không chi trả khi có sự kiện bảo hiểm xảy ra .

Cố ý gây thương tích, tai nạn, tự tử theo xác nhận của cơ quan có chức năng thẩm định. Người thụ hưởng, người mua bảo hiểm có hành vi phạm tội. Cố ý làm sai, không tuân thủ theo chỉ định của cơ quan y tế, bác sĩ có chuyên môn trong quá trình chăm sóc sức khỏe, hay điều trị bệnh tật có khai báo.Do tai nạn chiến tranh, thiên tai bão lũ, bạo động, xô xát đánh nhau, khủng bố.Do bệnh nền có sẵn, hoặc bệnh nền do di truyền.Do chủ động chống lại người thi hành công vụ.Do chủ động tham gia các hoạt động nguy hiểm, đe dọa đến tính mạng, hoặc có khả năng gây ra tai nạn thương tật được đánh giá mức độ cao.Hoặc thêm một vài trường hợp cụ thể mà các công ty bảo hiểm quy định theo chính sách phát triển của riêng công ty.

Top 5 công ty bảo hiểm nhân thọ uy tín tại Việt Nam hiện nay

#1 Công ty bảo hiểm Prudential Việt Nam

Prudential Việt Nam là một trong các công ty bảo hiểm nhân thọ được biết đến rộng rãi hiện nay. Prudential đang cung cấp các sản phẩm bảo hiểm nhân thọ gồm có Bảo vệ, Đầu tư và Tích lũy với hệ thống Văn phòng Tổng đại lý, điểm giao dịch trên khắp cả nước. Với phương châm “ Lắng nghe, Thấu hiểu, Hành động” Prudential đã và đang dẫn đầu trong ngành Bảo hiểm tại Việt Nam.

#2 Công ty bảo hiểm AIA Việt Nam

Tập đoàn AIA là tập đoàn bảo hiểm có nguồn gốc từ Châu Á – Thái Bình Dương. AIA Việt Nam là thành viên của tập đoàn được thành lập năm 2000. Sau hơn 1 thập kỷ hoạt động trong lĩnh vực bảo hiểm nhân thọ, AIA nằm trong top những công ty bảo hiểm tốt nhất Việt Nam. AIA luôn đổi mới để tạo ra niềm tin và mang lại những trải nghiệm mới mẻ cho khách hàng về các sản phẩm bảo hiểm nhân thọ. Một số sản phẩm bảo hiểm của AIA như gói sản phẩm an toàn tài chính, gói tiết kiệm và đầu tư, gói bảo hiểm toàn diện bệnh hiểm nghèo,…

#3 Công ty bảo hiểm SunLife Việt Nam

SunLife Nước Ta chính thức Open trên thị trường bảo hiểm nhân thọ Nước Ta vào

năm 2013. Sau gần 8 hoạt động giải trí, Sun Life Nước Ta đã tạo dựng lòng tin với người mua và ngày càng tăng uy tín trên thị trường, và vật chứng là SunLife Nước Ta đã đạt được nhiều phần thưởng uy tín trong nước và quốc tế như năm 2018, Vương quốc Anh bầu chọn SunLife Nước Ta là Công ty cung ứng giải pháp bảo hiểm nhân thọ tốt nhất Nước Ta. SunLife Nước Ta không ngừng tìm kiếm những giải pháp phát minh sáng tạo, thiết thực để cung ứng nhu yếu của người tiêu dùng. Các loại sản phẩm bảo hiểm nhân thọ của SunLife luôn hướng đến mục tiêu giúp người mua đạt được bảo đảm an toàn kinh tế tài chính trọn đời và tận thưởng đời sống khỏe mạnh hơn .

#4 Công ty bảo hiểm Bảo Việt Nhân Thọ

Bảo Việt Nhân Thọ là một trong số ít những công ty bảo hiểm hoạt động giải trí lâu năm nhưng vẫn đứng vững trên thị trường với mục tiêu “ Niềm tin vững chãi, cam kết vững chắc ”. Nhằm Giao hàng nhu yếu bảo vệ góp vốn đầu tư kinh tế tài chính của dân cư Nước Ta, Bảo Việt Nhân Thọ cung ứng hơn 50 những loại sản phẩm dịch vụ bảo hiểm nhân thọ như bảo vệ, góp vốn đầu tư, kinh tế tài chính, hưu trí, bảo hiểm cho doanh nghiệp, …

#5 Công ty bảo hiểm Manulife Việt Nam

Manulife Nước Ta là thành viên của doanh nghiệp bảo hiểm quốc tế Manulife Financial Open từ năm 1999. Trong hơn 20 năm hoạt động giải trí, Manulife Nước Ta đã không ngừng tăng trưởng, thiết kế xây dựng uy tín trong nghành bảo hiểm nhân thọ và đạt được nhiều phần thưởng như đầu năm 2019, Manulife Nước Ta đã được trao tặng Trao Giải Rồng Vàng với thương hiệu Công ty Bảo hiểm có dịch vụ và thưởng thức người mua tốt nhất. Hiện nay, Manulife Nước Ta phân phối phong phú từ mẫu sản phẩm bảo hiểm nhân thọ từ truyền thống lịch sử đến loại sản phẩm bảo hiểm sức khỏe thể chất, giáo dục, góp vốn đầu tư, hưu trí …

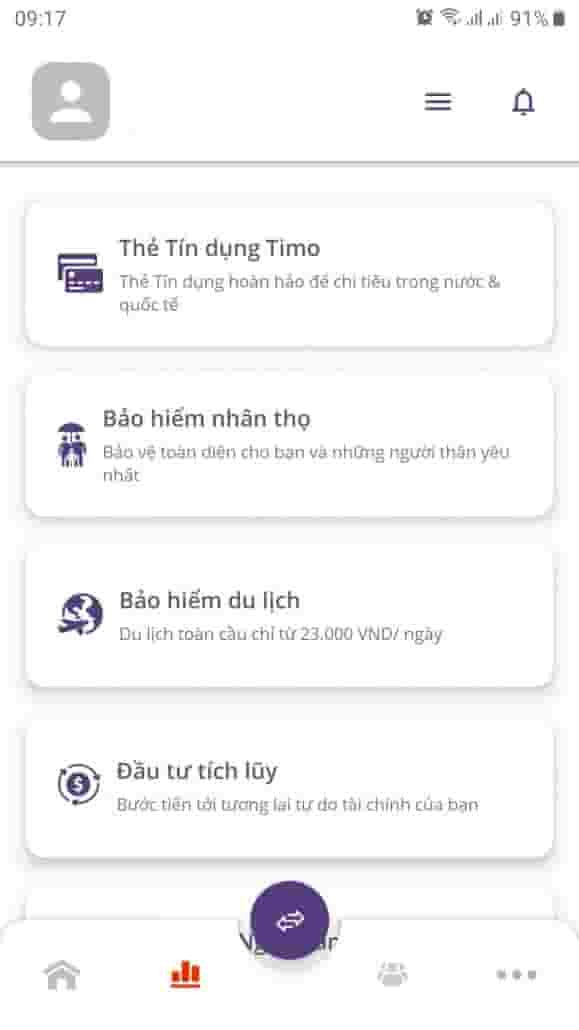

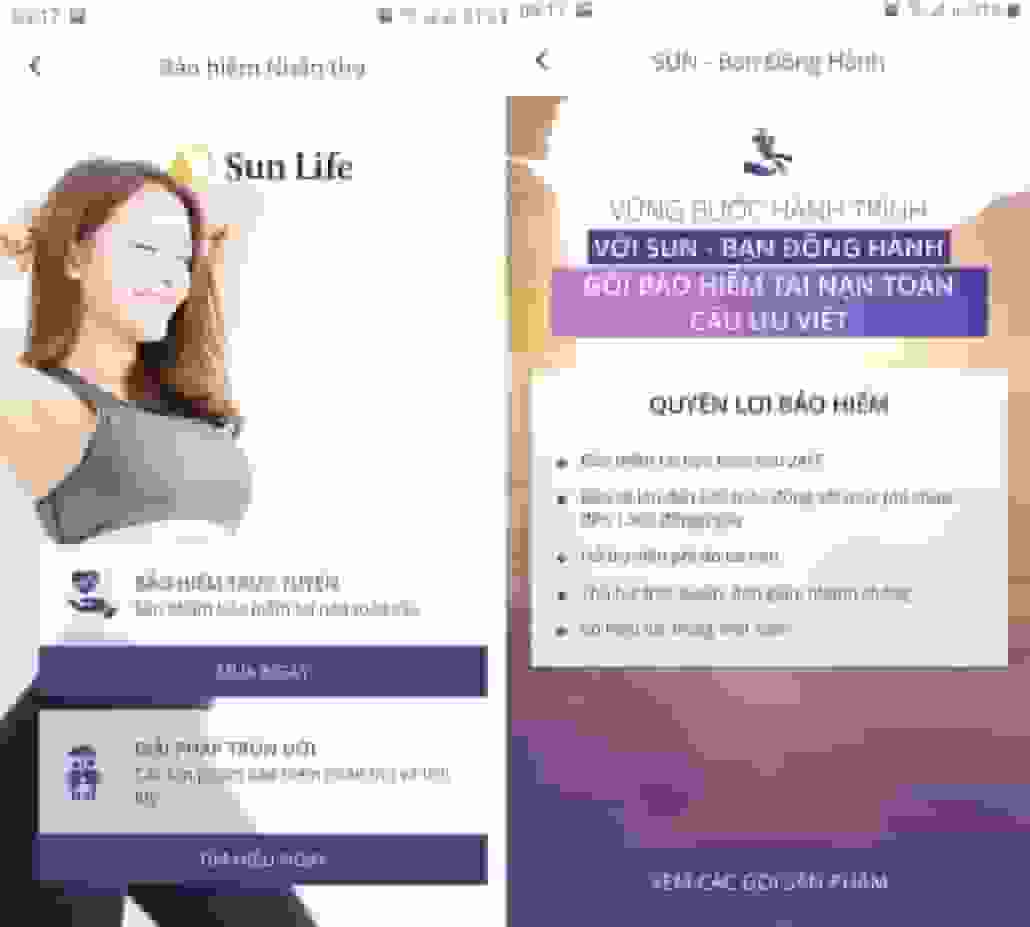

Hướng dẫn mua bảo hiểm nhân thọ Sun Life cùng Timo

Mua bảo hiểm nhân thọ Sun Life với ứng dụng điện thoại thông minh của Timo thuận tiện với những bước sau :

Bước 1: Truy cập vào ứng dụng trên điện thoại TimoBước 2: Nhấp chọn mục “Bảo hiểm nhân thọ”

Bước 3: Chọn sản phẩm bảo hiểm bạn muốn mua. Sun Life cung cấp đa dạng các sản phẩm bảo hiểm gồm bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tai nạn toàn cầu,…

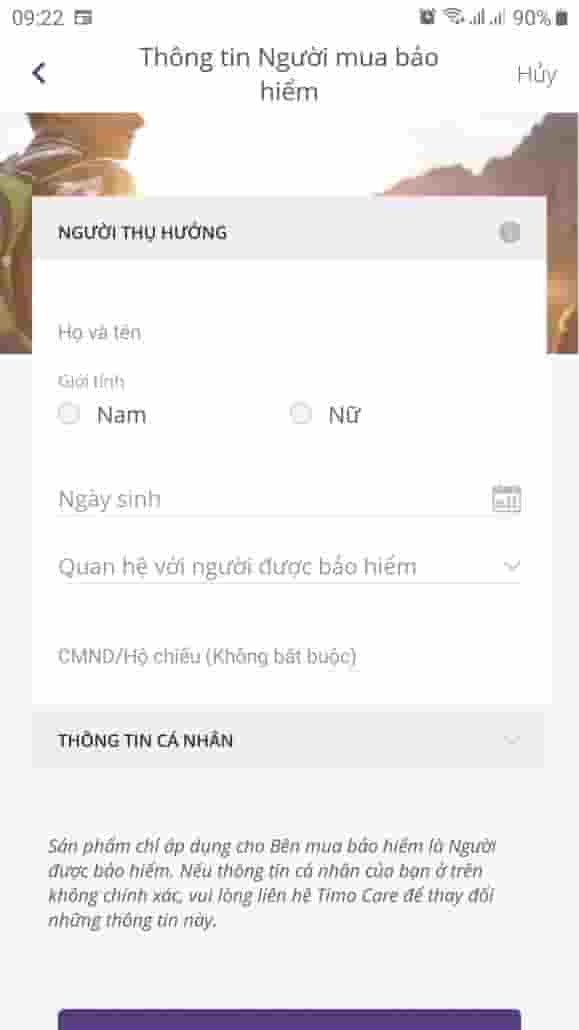

Bước 4: Bấm chọn “Mua ngay” hoặc “Đăng ký ngay”Bước 5: Điền đầy đủ thông tin theo mẫu có sẵn

Bước 6: Nhân viên sẽ liên hệ lại với bạn để tư vấn kỹ hơn.Bước 7: Hoàn thành thủ tục và trả phí

Tìm hiểu thêm:

Mua bảo hiểm nhân thọ Sunlife cùng TimoLà bảo vệ cho bạn và người thân trọn đời

Đóng phí thời gian ngắn 10-15 năm, bảo vệ dài hạn đến 75 tuổiHỗ trợ viện phí, hoàn phí bảo hiểmDự phòng kinh tế tài chính đến 42 bệnh hiểm nghèoKết hợp giữa bảo hiểm và góp vốn đầu tư tích góp sinh lời với lãi suất vay 3 % / nămĐĂNG KÝ NGAY !

Bảo hiểm nhân thọ là gì vậy?Là mẫu sản phẩm của những công ty bảo hiểm với mục tiêu bảo vệ người tham gia bảo hiểm trước những rủi ro đáng tiếc giật mình tương quan đến sức khỏe thể chất, thân thể, tính mạng con người .Có nên mua bảo hiểm nhân thọ không?Thực tế mua bảo hiểm nhân thọ không phải để góp vốn đầu tư sinh lời mà là mua sự bảo hiểm cho sức khỏe thể chất và kinh tế tài chính trong những trường hợp rủi ro đáng tiếc. Vậy nên nếu bạn có kinh tế tài chính không thay đổi thì rất nên góp vốn đầu tư nhé !Bảo hiểm nhân thọ tốt nhất Việt Nam?

Một số công ty bảo hiểm uy tín hàng đầu có thể kể đến Prudential, AIA, Bảo Việt Nhân Thọ, Sun Life, Manuliffe,…

Bảo hiểm nhân thọ có lừa đảo không?Đây là một loại sản phẩm được pháp lý bảo lãnh và sẽ chi trả đúng theo quyền lợi và nghĩa vụ khi người mua gặp rủi ro đáng tiếc. Tuy vậy, lúc bấy giờ có nhiều đối tượng người tiêu dùng mạo danh đại lý bảo hiểm nhân thọ lừa thu tiền của người mua làm nhiều người có tâm lý bảo hiểm nhân thọ lừa đảo .Kinh nghiệm tham gia bảo hiểm nhân thọ?Một số kinh nghiệm tay nghề tham gia bảo hiểm mà bạn hoàn toàn có thể tìm hiểu thêm như lựa chọn công ty uy tín, nắm rõ quyền lời của những gói bảo hiểm, tham gia càng sớm mức phí càng rẻ, … Chi tiết xem ngay trong bài viết này nhé !